特定建設業について②

前回は、「一般建設業許可」と比較して厳しいハードルが設けられている「特定建設業許可」の「専任技術者」についてお話ししました。

今回は、もう一つの高いハードルである「財産的基礎要件」について説明していきましょう。

財産的基礎要件

ここで、「一般建設業許可」の財産的基礎要件についておさらいしておきましょう。

その要件は以下のいずれかに該当することが必要です。

①自己資本が500万円以上あること

②500万円以上の資本調達能力があること

③直前の5年間で許可を受けて継続して営業した実績があり、かつ、現在許可を有していること

では、「特定建設業許可」の「財産的基礎要件」について見ていくことにしましょう。

建設業法第15条(許可の基準)3号には、「発注者との間の請負契約で、その請負代金の額が政令で定める金額以上であるものを履行するに足りる財産的基礎を有すること。」と規定させていて、その政令で定める額は8,000万円となっています。

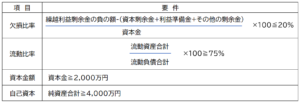

具体的には、下表の要件をすべて充足していることが必要となります。

欠損比率については、資本金の額の20%を超えていないことなっていますが、具体的には上記の計算式で判断することになります。

なお、「欠損の額」とは、法人にあっては貸借対照表の繰越利益剰余金が負である場合に、その額が資本剰余金、利益準備金及び任意積立金の合計額を上回る額のことを言います。個人にあっては、事業主損失が事業主借勘定から事業主貸勘定の額を控除した額に負債の部に計上されている利益留保性の引当金及び準備金を加えた額を上回る額を言います。

上記の基準を満たしているかどうかの判断は、原則として既存の企業の場合には、申請時の直前の決算期における財務諸表によります。また、新規の設立企業の場合には、創業時における財務諸表により行います。ただし、財務諸表上では、資本金の額に関する基準を満たさない場合であっても、申請日までに増資を行うことによって基準を満たすことになった場合には、「資本金」について基準をクリアしていると取り扱われます。

その後については、5年ごとの更新申請時に、基準を満たしているかを判断されます。「特定建設業許可」の「財産的基礎要件」は厳しい基準となっていますので、一旦基準をクリアしたからしばらくは大丈夫ということではなく、日々の業務の中で4つの基準を意識しながら、健全な財務体質への取り組みをすすめていくことが重要であると思います。

建設業許可に係るご質問については、「行政書士たかした事務所」まで、お気軽にお問い合わせください。